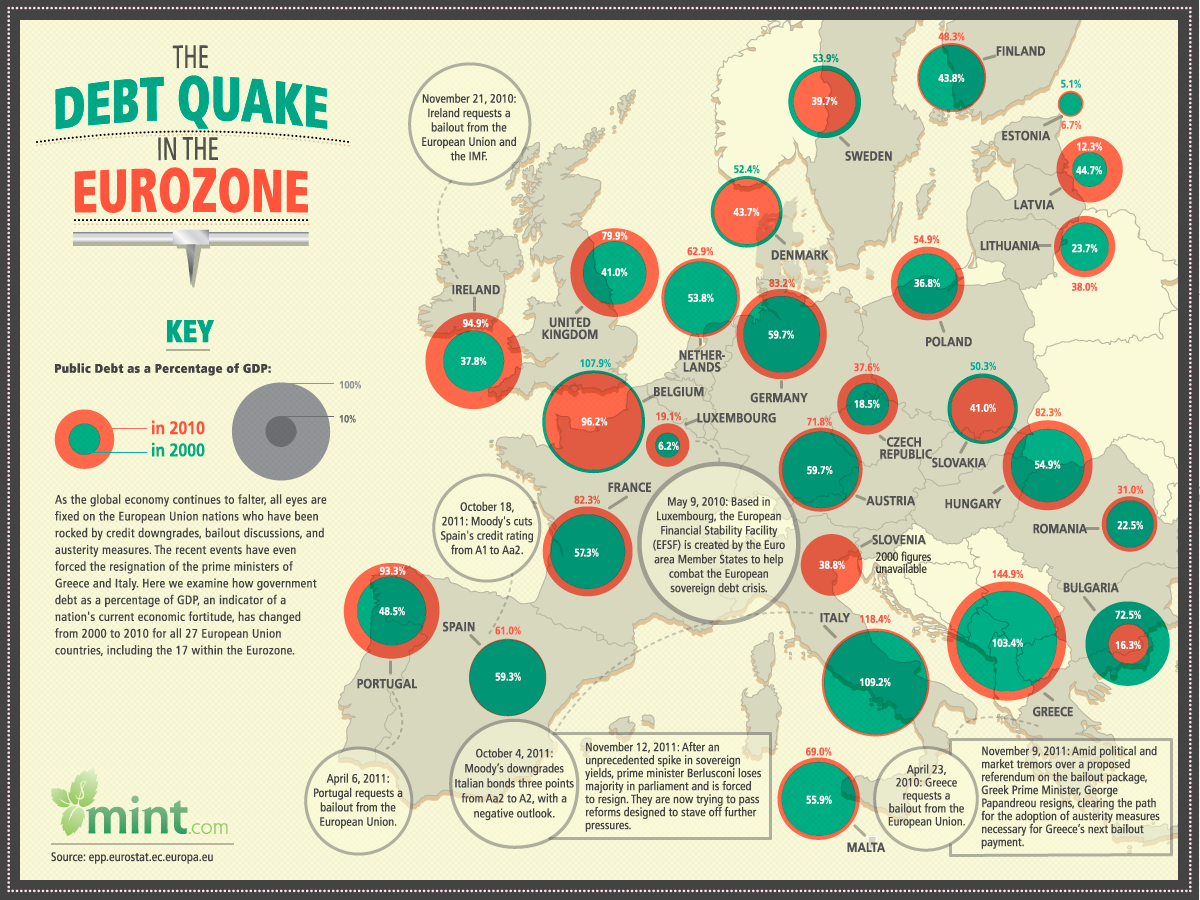

En menos de 24 horas, el economista Juan Carlos Díez (al que ya le he dedicado post aquí) ha publicado dos artículos de opinión demoledores en El País, el pasado 27/12/13 a las 00:00 el primero y a las 20:51 el segundo después de seguir la rueda de prensa de Rajoy. Para rematar, ese mismo día, a las 21:28 el mismo periódico publicaba su propio resumen bajo el título 2008-2013: Balance de daños. Los comento para extraer las principales ideas.

En menos de 24 horas, el economista Juan Carlos Díez (al que ya le he dedicado post aquí) ha publicado dos artículos de opinión demoledores en El País, el pasado 27/12/13 a las 00:00 el primero y a las 20:51 el segundo después de seguir la rueda de prensa de Rajoy. Para rematar, ese mismo día, a las 21:28 el mismo periódico publicaba su propio resumen bajo el título 2008-2013: Balance de daños. Los comento para extraer las principales ideas.

El primero lo titula "Hasta nunca 2013" y es un artículo resumen económico del año 2013 que acaba pasado mañana. Y mejor que acabe cuanto antes.

"Despedimos un pésimo año económico. Excluyendo 2009 y 2012 que fueron

desastrosos, en 2013 el PIB registró una caída similar a la recesión de

1993. El supuesto gran éxito de la política económica ha sido la reforma

laboral. Pero España ha sido según Eurostat el segundo país que más

empleo ha destruido en el último año de los 28 países que forman la

Unión Europea. Más preocupante son los datos de pobreza y desigualdad.

Más de tres millones de españoles están en pobreza severa y seis

millones padecen pobreza energética.

[...] Pero el último año hemos sufrido la mayor caída de crédito nominal y en

términos de PIB de la historia de España. Y nuestras pymes y familias

se financian a tipos de interés máximos desde que comenzó la crisis y

tipos reales desconocidos desde que entramos en el Euro.

[...] Pero 2013 tendrá el segundo menor

crecimiento de exportaciones desde 2009. Solo en 2012, el crecimiento

fue inferior.

[...] Empezamos el año con expectativas de crecimiento, igual que sucedió a

finales de 2009. Pero con el doble de deuda pública y una prima de

riesgo cinco veces superior. Para conseguir estabilizar, la deuda España

debería crecer a tasas próximas al 4%, haciendo a la vez un ajuste

fiscal de 40.000 millones.

[...] La construcción está prácticamente parada, flirteamos con la deflación,

tenemos la menor tasa de inversión agregada desde los años sesenta, la

población disminuye, el tipo de cambio está sobrevalorado, el crédito es

un bien escaso y muy caro, y los tipos de interés de financiación

superan la rentabilidad media para hacer negocios en España. Si

formulamos este escenario matemáticamente obtendríamos el conjunto

vacío.

[...] Si la política económica europea no cambia radicalmente, despediremos

2014 con menos población, menos crédito, más deuda y más pobreza.

El segundo artículo surge del enfado al oír a nuestro Presidente de Gobierno en su última (y casi única del año) comparecencia ante lo medios.

Juan Carlos Díez afirma en su blog (El economista observador) que Rajoy manipuló en su comparecencia 4 de cada 5 datos económicos que utilizó. Juan Carlos se muestra muy duro con el Presidente en este blog:

"Qué un Presidente pueda salir en televisión manipulando impunemente

datos económicos oficiales para no afrontar los problemas de corrupción

de su partido o decisiones como la Ley del Aborto no es el país que yo

quiero para mis hijos."

El artículo es rotundo. Lo copio entero porque mes imposible eliminar nada-

Señor presidente: he decidido hacer pública esta carta al escuchar los

datos que usted ha usado en su rueda de prensa de balance de 2013. Las parados registrados en el INEM no disminuyen por haber encontrando

un empleo. Han tirado la toalla y han dejado de confiar en usted y en la

recuperación. Muchos han dejado de buscar empleo y otros muchos han

huido de España ante la incapacidad de encontrar empleo en nuestro país y

al no tener expectativas de encontrarlo en el futuro.

La Seguridad Social no va bien. A su ministro de Hacienda se le

escapó que cerrará el año con un déficit de 1,8% del PIB o sea 18.000

millones. Es debido a que acabaremos el año con casi 300.000 personas

que han perdido su empleo y han dejado de cotizar. Además, las empresas

destruyen empleos estables de personas mayores de 45 años y los están

sustituyendo por empleos a tiempo parcial y con salarios precarios de

jóvenes. El resultado es menor recaudación.

El déficit público tampoco va bien. La destrucción de empleo y la

bajada de salarios ha reducido la recaudación del Impuesto sobre la

Renta. El IVA ha subido por el aumento de los tipos el pasado año pero

no por la mejora de actividad. Los ingresos fiscales están estancados en

2013 y eso supone 4.000 millones de euros menos de lo que usted estimó

en los presupuestos y a eso hay que sumar otros 4.000 millones en la

Seguridad Social.

En 2013 vamos a pagar más intereses por la deuda pública. La deuda

aumenta unos 10.000 millones al mes que es lo mismo que costó el Plan E

que usted tanto criticó. Entre enero y octubre el déficit reconocido por

la Intervención General de la Administración Central es de 37.000

millones. Un 10% superior al de 2012 y un 15% superior al que usted

heredó del Gobierno anterior. La deuda pública va a acabar el año

próxima a un billón de euros, 100.000 millones por encima de 2012.

La prima de riesgo no ha bajado fruto de sus reformas. La bajada ha

sido generalizada en los países periféricos europeos y el país donde más

ha caído es en Grecia. La banca española ha financiado la mitad del

aumento de la deuda pública, mientras los inversores extranjeros sólo el

15%. Pero estos mismos inversores extranjeros han vendido bonos,

acciones y préstamos a empresas y bancos españoles por más de 30.000

millones.

Las exportaciones no van bien. Tuvieron dos meses excepcionalmente

buenos la pasada primavera pero desde entonces se han frenado en seco.

Nuestra competitividad no ha mejorado desde 2011. La bajada de salarios y

el aumento de la productividad por la masiva destrucción de empleo ha

sido compensado por la intensa apreciación del euro contra el dólar y

contra las divisas de países emergentes.

La reforma bancaria no ha funcionado. Le recomiendo que vaya a

cualquier bar y pregunte a pequeños empresarios y familias por la

situación del crédito. Qué garantías les exigen y a qué tipo les

prestan. Comprobará que las condiciones son peores que antes del rescate

bancario de la Troika.

Retrasar el ajuste fiscal nos ha permitido salir de la recesión, pero

no compensa los efectos devastadores sobre el empleo y la deuda pública

de su ajuste de 2012. EE UU ha demostrado que hay vida después de una

crisis de deuda. Pero hace falta un buen diagnóstico y una política

adecuada. Tras su discurso es evidente que tiene un error de diagnóstico

y eso complica significativamente la salida de la crisis.

Necesitamos crecer mucho más, depreciar el tipo de cambio, provocar

inflación moderada, aumentar la inversión, incrementar la recaudación

fiscal y reestructurar deudas de familias y empresas para estabilizar la

restricción de crédito. A la vez habrá que resolver la tragedia griega,

portuguesa, chipriota, eslovena, irlandesa, etcétera. Si su política

económica y la europea no cambian radicalmente, despediremos 2014 con

menos población, menos crédito, más deuda y más pobreza

Quedo a su entera disposición y le deseo que la fuerza le acompañe.

Amén es lo único que se me ocurre, y a ver cómo escapamos de ésta.

El tercer artículo es más general.

[...] La imagen de una persona con los nervios rotos es la metáfora de un país

modelado por los puñetazos de la recesión. Desde aquel día en que cayó

Lehman Brothers —la compañía de servicios financieros cuya quiebra

sacudió los mercados mundiales— y terminó de estallar la burbuja

inmobiliaria, España ha visto cómo se disparaban las cifras de paro a la

vez que se recortaba en gasto social —prestaciones por desempleo,

educación, sanidad, servicios sociales— de tal manera que se tardarán

dos décadas en recuperar el nivel de empleo previo a 2008, según un

reciente estudio de la consultora PricewaterhouseCoopers, y, en general,

el nivel de bienestar, según calcularon hace un año las ONG Intermón

Oxfam, Médicos del Mundo, Unicef y Cáritas.

[...] La crisis se ha llevado por delante millones de puestos de trabajo.

El número de parados ha pasado de 2,1 millones en 2008 a casi 6

millones, más del 26% de la población, y España se ha situado a la

cabeza de Europa en tasa de desempleo, solo superada por Grecia. Además,

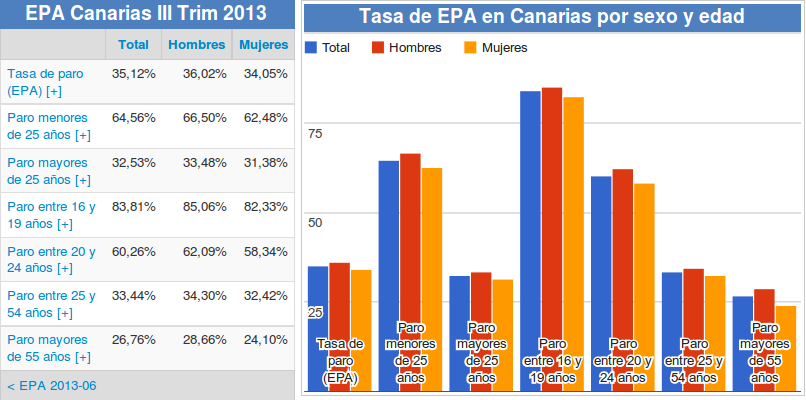

un 37%, los que llevan más de dos años buscando trabajo, han perdido la

prestación (en Canarias casi el 50%). El INE tiene registradas ahora a 630.000 familias que no

reciben ningún tipo de ingresos. Un deterioro gigantesco de las

condiciones de vida que se extiende también a aquellos que aún mantienen

su empleo. Los salarios reales (contando el efecto de los precios) han

menguado un 7% en los últimos tres años y el PIB real por habitante ha

regresado a niveles de hace una década.

[...] La destrucción de una gran masa salarial intermedia junto con una peor

distribución de la riqueza han dado alas a otro legado negro: el auge de

la desigualdad, señala el catedrático de Economía Aplicada de la

Universidad Autónoma de Barcelona Josep Oliver, es una coz que está

golpeando con dureza a la clase media. Nacer en el norte o en el sur del

país tiene ahora más importancia, ya que la convergencia regional ha

retrocedido entre 2008 y 2012: mientras las comunidades más ricas (País

Vasco, Navarra, Madrid, Cataluña…) han aumentado su PIB por habitante

con relación a la media, las más pobres (Extremadura, Andalucía...) lo

empeoran. La primera, País Vasco, tenía un PIB por habitante en 2008 del

129,7 sobre la media de 100; mientras, Extremadura estaba en el 68,4

sobre 100. Son 61 puntos de diferencia entre una y otra. En 2012, esta

brecha acabó en 67,8 puntos. En el análisis de los recursos se aprecia

esta desigualdad. Un ejemplo: Navarra dedica 1.400 euros por habitante a

la sanidad, mientras que la Comunidad Valenciana no llega a los 1.000.

[...]

El derrumbe ha dejado cicatrices claras como esas. También otras

señales, aún latentes, pero que no tardarán en asomar, según los

expertos. Indicadores como los educativos, culturales o sanitarios

—claves en el desarrollo de un país— necesitan años para reflejar las

variaciones. “En algunos indicadores, como empleo en la construcción,

estamos a niveles de 1994; en otros, como sanidad o educación, en 2004 o

2005. Yo creo que, mirando el conjunto, podríamos decir que España ha

retrocedido a 2003”, dice el profesor de Economía de la Pompeu Fabra

José García-Montalvo. ¿Cuánto se tardará en recuperar lo perdido?

“Mucho, y dependerá de los medios que se pongan y que se acabe con

problemas como el fraude fiscal”, añade. Y advierte además que quizá

algunas cosas no lleguen a recuperarse nunca, pues fueron fugaz producto

de eso tan irreal que fue la burbuja inmobiliaria.

De momento, un pilar tan importante para la cohesión social y el

progreso como el sistema educativo, mordisco a mordisco, se ha ido

resintiendo. Los presupuestos públicos destinados a escuelas y

universidades han sufrido un hachazo de 7.300 millones entre 2010 y los

previstos para 2014, una bajada de más del 16%. El ajuste ha derivado en

una pérdida de 21.800 profesores entre los cursos 2010-2011 y

2012-2013. Y los educadores que quedan deben abarcar a 191.000 alumnos

más. Eso significa, según los expertos, que aquellos alumnos con

dificultades o necesidades especiales reciben menos atención. Son los

que más sufren. Los presupuestos del Gobierno para educación

compensatoria se han reducido un 68% (116 millones), lo que ha dejado

sin fondos a los programas de refuerzo, orientación y apoyo. Para los

niños con más dificultades de aprendizaje o en riesgo de exclusión

social es más complicado seguir con los estudios, como también lo es

para los 20.000 alumnos que, según los datos del Ministerio de

Educación, se quedaron el curso pasado sin beca en bachillerato, FP o

universidad. Los requisitos de renta son los mismos, pero hace falta más

nota.

Esa reducción de becas

se mezcla con el encarecimiento de las matrículas universitarias en

buena parte de España, aunque las diferencias entre comunidades es

enorme. Dos ejemplos ilustran muy bien la brecha. Derecho, una carrera

tradicionalmente barata, ha pasado de costar 627 euros en Madrid en el

curso 2008-2009 a 1.620 en este; y Medicina ha pasado de 980 a 1.980.

Sin embargo, en Galicia los precios apenas han variado en cinco años:

591 euros en Derecho y 835 euros en Medicina.

Los ajustes causan estragos en la economía de los hogares con hijos

en edad escolar. En muchas casas, apunta Ana Lima, presidenta del

Consejo General de Trabajadores Sociales, no pueden costear el comedor y

muchos niños van a la escuela sin libros de texto. El recorte de 137

millones en las partidas de material escolar ha dejado a 1,1 millones de

estudiantes sin ayudas, dice un informe del Defensor del Pueblo.

También el número de becas de comedor, calculan las asociaciones de

padres, ha sufrido un tijeretazo de entre el 30% y el 50%. Esa cifra

preocupa a los expertos porque implica que algunos de los menores dejan

de tomar la única comida equilibrada que hacían.

Ya no sigo, leer estos tres artículos en casi 24 horas me ha dejado exhausto, deprimido y tocado. No se cómo va a ir la cosa.

Hablando antes de ayer con viejo amigo que me decía que su hija estaba recién titulada en enfermería, cuando le dije que mirase cuanto antes los mercados extranjeros me dijo: "no que va, ya ella lo sabe, pero sólo pagan 1500€/mes."

Yo le dije que aquí pagaban menos: 0€, que hay profesionales con años de experiencia en la calle después de 8 y 10 años trabajando. No se si me entendió.

Como suelo terminar en mi correos: La seguimos.

{kind=link}

{kind=link}

{kind=link}